Mysteel周报:机械YOO棋牌官网app下载原材料价格监测(513-517)2024-05-14 08:39:32

YOO棋牌官网app下载11日国内钢材指数(Myspic)综合指数报收141.04点,周环比下跌0.71%。供应方面,本周五大钢材品种供应885.79吨,周环比增加8.07万吨,增幅0.9%。本周五大钢材品种产量除螺纹外周环比均有所增加。库存方面,本周五大钢材总库存1884.61万吨,周环比降44.42万吨,降幅2.3%。本周五大品种总库存周环比除热卷外均有所下降:五大材厂库周环比下降,其中增幅主要来自建材贡献。五大材社库周环比下降,降幅同样主要来自建材方面贡献。消费方面,本周五大品种周消费量为930.21万吨,增4.7%;其中建材消费环比增2.0%,板材消费环比增6.4%。本周五大品种表观消费呈现建材板材双增的局面,建材虽产量略有下降,但去库情况良好,而板材受制于产量较高,部分品种去库动能开始下降,其中热卷社库与厂库已经出现累积。铜市方面:宏观方面,中国4月末黄金储备“十八连增”,但增幅降至2022年11月以来最低。4月末我国外汇储备规模为32008亿美元,较3月末下降448亿美元,降幅为1.38%。瑞典央行8年来首度降息,为第二个宽松的发达国家。瑞典央行将基准利率从4.00%下调至3.750%,符合市场预期,并表示如果通胀前景仍然保持不变,预计在下半年将再次降息两次,未来欧洲央行降息或许较美联储更早。美国5月4日当周首次申请失业救济人数23.1万人,为2023年8月26日当周以来新高,也是自2021年以来的第三大单周增幅,超出预期21.2万人;首次申领失业救济人数升至8月份以来最高,与劳动力市场逐渐降温的迹象一致。基本面方面,上周下游订单略有回升,尤其是在周中价格下跌阶段,订单增加明显达到了近期的峰值,但从整体来看依然略低于正常水平。随着上周的订单补充,部分下游企业的生产也开始有所回升,也对此前一直积压的成品库存有所缓解。铝市方面:基本面,广西铝棒厂受成本影响存减产情况,预计带动一定铸锭增量。需求方面,主营建材的企业放假时间普遍在两天以上,主要集中在5月1日至3日,而主营工业材的企业多数放假时长为一天,主要集中在5月1日当天放假,今年工业材需求相对较旺盛,部分企业节前接单情况优于去年,所以今年五一节前生产较去年还忙一些整体型材企业放假情况和去年相近。铝板带箔企业普遍反目前新订单依旧火热,易拉罐料及空调箔订单尤其火爆。同时,重熔小卷出口订单也开始激增。整体来看基本面需求支撑仍在,宏观逻辑不变,带动铝价随板块偏强运行为主。

主要内容摘要①中厚板:上周中板价格窄幅震荡,预计本周价格将窄幅震荡为主

本周全国中厚板市场价格震荡上涨,整体成交情况表现一般。全国中板库存总量为293.02吨,较上周下降4.03万吨,其中华东区域减量最多。本周开工率83.08%,周环比上升1.54%;钢厂周实际产量154.95万吨,周环比增加1.82万吨;钢厂产能利用率95.29%,周环比上升1.12%;钢厂库存78.76万吨,周环比减少1.44万吨。从供应端来看,钢厂保持正常生产节奏,产量高位盘整运行,市场资源到货正常,出货节奏偏缓,库存小幅累库。从需求端来看,周初释放小波节后择机补库需求,随着期货震荡走弱市场交投氛围转淡,下游终端观望情绪浓厚,少量按需拿货为主,成交偏弱。综合来看,预计本周国内中厚板行情或将窄幅震荡为主运行。

本周国内热轧板卷价格涨跌互现,全国24个主要市场3.0mm热轧板卷价格均价为3885元/吨,较上周下跌14元/吨;4.75mm热轧板卷均价为3820元/吨,较上周下跌15元/吨。从各区域的库存数据看,降幅最大的区域是华东,较上周降2.48万吨,增幅最大的区域是西南,较上周增加2.17万吨。本周市场库存降库较为困难,需求仍未有效释放,在供给仍处高位,市场需求一般的情况下,库存始终高位徘徊。目前市场价格处于震荡阶段,原料价格居高不下,市场整体呈现上压下拖的状态,下游需求有回暖预期,短期内价格或将继续震荡运行。

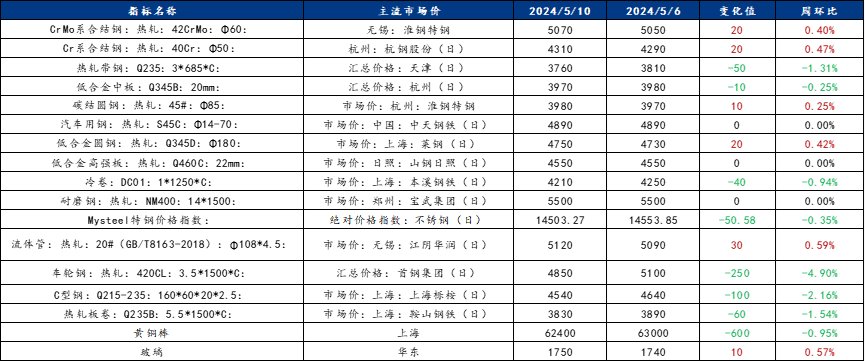

主要内容摘要③型钢:上周价格稳中趋强运行,预计本周全国型钢市场价格或将窄幅趋弱运行

上周价格稳中趋强运行,200*200H型钢全国均价3733元/吨,周环比价格上涨4元/吨;588*300H型钢3867元/吨,周环比价格持平;5#角钢4018元/吨,周环比价格上涨6元/吨;16#槽钢为4037元/吨,周环比价格上涨8元/吨,25#工字钢为4070元/吨,周环比价格上涨17元/吨。

供应方面,上周全国工角槽产量29.58万吨,周环比减少10.83万吨;在H型钢生产企业中,钢厂周实际产量27.57万吨,周环比增加0.8%。上周长流程企业供应持续释放,调坏轧钢厂开工率依旧维持较低水平,整体库存总量高位维持,厂内主要去库为主,预计本周库存仍继续维持。

需求方面,目前市场终端需求增量不明显,多为按需采购,盘面的带动下,部分投机性需求增加,但多数下游多持观望态度,对紧缺资源或低价资源进行采购。

综合来看,型材市场主流价格出现回调,从型钢厂库存情况来看,当前厂库社库累积依旧明显,以去库降存为主;原料端价格的下跌,导致成品材底部支撑有所减弱。整体来看,受期螺影响,价格下跌,市场观望情绪浓厚,短期内终端需求难有改善,补库操作需谨慎。综合来看,预计本周全国型钢市场价格或将窄幅趋弱运行。

宏观方面,中国4月末黄金储备“十八连增”,但增幅降至2022年11月以来最低。4月末我国外汇储备规模为32008亿美元,较3月末下降448亿美元,降幅为1.38%。瑞典央行8年来首度降息,为第二个宽松的发达国家。瑞典央行将基准利率从4.00%下调至3.750%,符合市场预期,并表示如果通胀前景仍然保持不变,预计在下半年将再次降息两次,未来欧洲央行降息或许较美联储更早。美国5月4日当周首次申请失业救济人数23.1万人,为2023年8月26日当周以来新高,也是自2021年以来的第三大单周增幅,超出预期21.2万人;首次申领失业救济人数升至8月份以来最高,与劳动力市场逐渐降温的迹象一致。基本面方面,上周下游订单略有回升,尤其是在周中价格下跌阶段,订单增加明显达到了近期的峰值,但从整体来看依然略低于正常水平。随着上周的订单补充,部分下游企业的生产也开始有所回升,也对此前一直积压的成品库存有所缓解。

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年4月销售各类挖掘机18822台,同比增长0.27%,其中国内10782台,同比增长13.3%;出口8040台,同比下降13.2%。

据中国工程机械工业协会对装载机主要制造企业统计,2024年4月销售各类装载机9779台,同比增长0.89%。其中国内市场销量5309台,同比增长0.91%;出口销量4470台,同比增长0.86%。

2024年1-4月,共销售各类装载机36400台,同比下降6.61%。其中国内市场销量18445台,同比下降12.5%;出口销量17955台,同比增长0.27%。

2024年4月销售电动装载机940台( 3吨7台,5吨754台,6吨153台,7吨26台)。

据海关统计,前4个月,我国出口机电产品4.62万亿元,同比增长6.9%,占出口总值的59.2%。

其中,自动数据处理设备及其零部件4349.2亿元,同比增长9.7%;集成电路3552.4亿元,同比增长23.5%;手机2667.6亿元,同比下降5.5%;汽车2548.5亿元,同比增长24.9%。