YOO棋牌官网中国缝制机械行业报告:概述、产业链、行业壁垒、市场规模预测及前景展望分析2024-08-25 20:49:40

YOO棋牌智研瞻产业研究院发布:《2024-2030年中国缝制机械行业市场发展现状及投资策略咨询报告》

缝制机械是专为服装、鞋帽、箱包等制造行业量身打造的精密缝纫设备,同时涵盖了从铺布、裁剪、整烫到输送管理等一系列生产加工面料产品所需的关键机械。作为技术密集型产业的代表,缝制机械不仅集成了多项先进技术,还广泛应用于纺织服装、鞋帽箱包、皮革制品、玩具加工、复合材料生产、家居用品制造以及户外装备等多个领域,这些领域均依赖于裁剪、缝合及装饰等工艺。鉴于缝制机械与人们日常生活及众多相关制造业的紧密关联,它在国民经济中占据了举足轻重的地位,其重要性不言而喻,且难以被其他技术或设备所替代。

在改革开放的春风拂面之前,中国缝制机械行业主要由国有企业主导,聚焦于传统黑头家用缝纫机的生产制造与技术创新。然而,改革开放的浪潮为中国缝制机械产业带来了前所未有的发展机遇,它不仅承接了全球缝制机械产业的转移浪潮,还吸引了众多国际领先企业的进驻,激发了民营企业的蓬勃兴起,这些新兴力量迅速成为推动行业转型与升级的主力军。这一历史性的转变,标志着中国缝制机械产业从家用缝纫机的单一格局中彻底蜕变,迈入了工业缝纫机的新。

进入21世纪,中国缝制机械行业步入了高速发展的黄金时期。随着专业电控企业的强势加入,机电一体化技术在行业内迅速普及并深化,为中国缝制机械产业插上了腾飞的翅膀,使其在国际舞台上大放异彩,成功跻身世界缝制机械大国的行列。

自2011年起,中国缝制机械行业迈入了一个全新的发展阶段——转型升级加速期。在这一时期,云制造、机械手、物联网等前沿技术的不断涌现与深度融合,为中国缝制机械行业的科技研发注入了强大的动力。在与国际同行的激烈竞争中,中国缝制机械行业实现了从“跟跑者”到“并跑者”,再到“领跑者”的华丽转身,展现了强大的创新能力和发展潜力。

随着智能化与数字化技术的不断深化与广泛应用,缝制机械行业正经历着前所未有的技术革新与面貌重塑,其技术生态发生了翻天覆地的变化。首先,单机设备正从传统的自动化向智能化方向迈进,具备了自识别、自适应、自检测等高级功能,极大地提升了生产效率和产品质量。其次,缝制机械的生产模式正从单机作业向缝制单元及成套化设备转变,缝制工艺也从单一工序向多工艺组合集成的加工中心模式演进,实现了生产流程的优化和升级。最后,生产模式的数字化转型正引领着行业的新一轮变革,缝制设备对下游市场的支撑不再局限于单纯的设备提供,而是转向了设备集成加数字化网络化服务的综合解决方案。基于先进的数控及网络技术,行业正积极探索并实践缝制物联网系统、MES系统、智慧缝制车间及工厂系统等创新应用,推动整个缝制机械行业向更高水平、更高质量的方向发展。

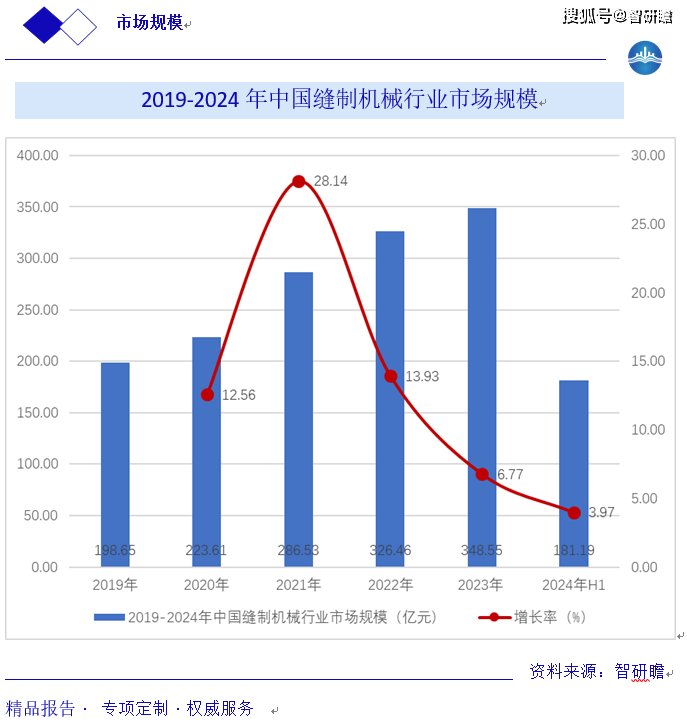

统计数据显示,2019年中国缝制机械行业市场规模198.65亿元,2023年中国缝制机械行业市场规模348.55亿元。2019-2024年中国缝制机械行业市场规模如下:

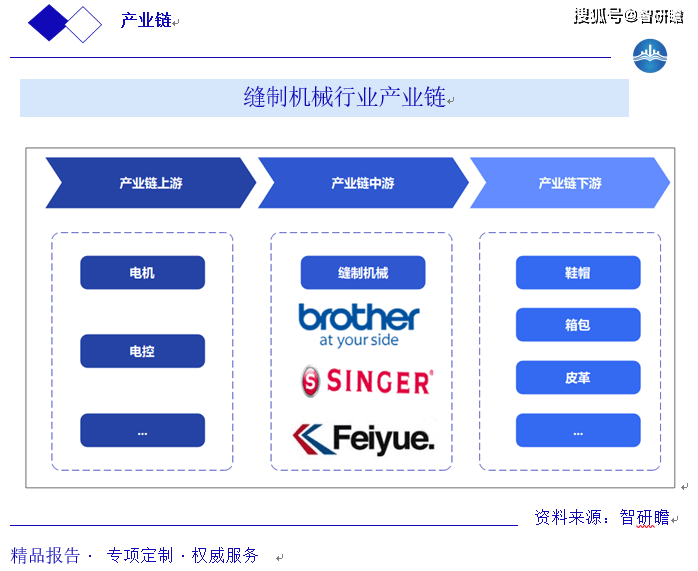

缝制机械行业的供应链条清晰且多元化,其上游端紧密连接着电机、电控、旋梭等核心零部件的专业供应商,以及生铁、铜材等基础原材料的提供商。这些上游环节为缝制机械的生产提供了坚实的物质与技术基础。

而在下游市场,缝制机械设备展现出其广泛的应用潜力与灵活性。除了传统的服装制造行业外,它们还深度渗透至鞋帽、箱包、皮革制品、玩具加工、复合材料生产、家居用品制造以及户外装备等多个领域。这些行业在裁剪、缝合及装饰等工序中,均离不开缝制机械设备的支持。企业通过经销网络、直销渠道等多种方式,将产品精准送达下游用户手中,满足其在生产过程中的多样化需求。

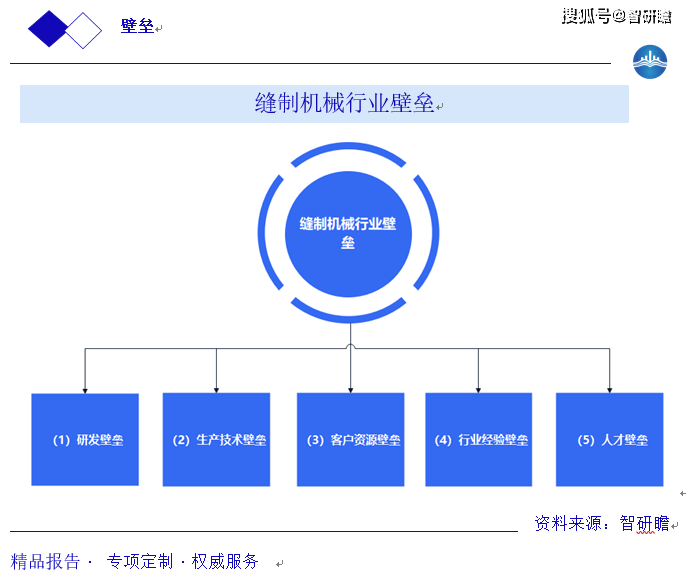

缝制机械行业,作为技术密集型领域的典范,其产品研发过程深度融合了自动化、信息化等多领域的尖端技术,旨在确保硬件与软件的协同高效,以及工作流程的精准无误。这一特性要求行业参与者不仅需具备跨领域技术的整合能力,还需持续创新,以满足市场日益多样化的需求。尤为关键的是,面对广泛且各具特色的应用领域,企业需精准捕捉客户的个性化需求,通过高度定制化的技术集成方案,将先进技术深度融合至客户的生产流程和制造工艺之中,从而设计出贴合市场需求的产品。这一系列高标准的研发要求,加之技术种类的繁多与复杂性,使得企业在研发领域的投入不仅限于资金与资源,更需时间的沉淀与经验的积累,共同构筑了缝制机械行业的高研发壁垒。

缝制机械产品的稳定性与精密性,直接关系到下业的生产效率和产品质量,因此,市场对于高品质缝制机械的需求日益迫切。随着信息化与工业化的深度融合,该行业产品的机械结构与电气控制日益复杂,对生产装配工艺提出了更高要求。在此背景下,一支经验丰富、技术精湛的生产团队,以及一套完善、高效的生产工艺,成为了确保产品性能与质量的关键。这些要素不仅保障了生产流程的顺畅与高效,还有效降低了失误率,实现了生产资源的最优配置与成本的有效控制。然而,这样的生产技术并非一蹴而就,它需要企业长期的探索与实践,以及时间的不断检验与优化。对于新进入者而言,缺乏这样的生产团队与工艺积累,无疑构成了难以逾越的生产技术壁垒。

下游客户在缝制机械领域的选择中,对产品性能、品质、交付效率、服务质量以及技术创新能力均设有极高标准,并普遍实施严格的供应商认证体系,其标准严苛且流程复杂。这种体系旨在确保供应链的稳定性和产品质量的持续性,因此,一旦企业成功进入头部客户的供应链体系,便能建立起长期稳定的合作关系,这种关系往往坚不可摧,客户不会轻易更换供应商。这一现状使得新进入者难以迅速积累优质客户资源,更难以撼动行业内既有企业的市场地位。随着企业与客户合作的不断深入和定制化开发的推进,客户资源壁垒将进一步加固。

行业经验是缝制机械行业不可或缺的宝贵财富,它涵盖了从研发设计到生产装配,再到技术服务的全方位能力。只有那些拥有丰富项目经验和生产实践的研发生产团队,才能精准把握客户需求,打造出高品质、高性能的产品。此外,缝制机械的高精密性和复杂性还要求技术具备深厚的专业知识和丰富的实践经验,以应对后续的设备维护和技术支持。对于新进入者而言,缺乏这些宝贵的行业经验和专业能力,无疑构成了难以逾越的行业壁垒。

缝制机械行业作为技术密集型领域,对人才的需求尤为迫切。企业不仅需要吸纳掌握信息化、自动化等共性技术的专业人才,还需招募了解下游应用领域技术工艺和个性化需求的复合型人才。同时,具备项目管理、市场营销等经验的销售管理人才也是企业成功的关键。然而,人才队伍的构建并非一朝一夕之功,它需要企业建立完善的人才挖掘、培养、激励机制。对于新进入者来说,由于品牌知名度、企业文化、发展平台等方面的限制,往往难以吸引和留住优秀人才,从而形成了人才壁垒,进一步加剧了市场竞争的激烈程度。

基于对当前行业经济周期与库存周期的综合分析,我们判断行业经济已触及底部,进一步深度下滑的可能性微乎其微。展望2024年,行业产销量有望于上半年实现止跌企稳,随后在下半年逐步回暖,标志着为期五年的触底反弹与恢复性增长新周期正式拉开序幕。

遵循历史发展规律,我们预计明年内销市场将进入复苏通道。依托去年较低的基数效应,以及库存补充与产品更新换代带来的市场空间,2024年内销有望实现触底反弹,展现出个位数乃至双位数的中低速稳健增长态势。

对于外贸领域,我们预测我国缝制设备出口仍将面临负增长挑战,但降幅有望逐步收窄。进入下半年,行业出口有望迎来转机,实现止跌企稳并转向正增长。鉴于去年出口基数较高,全年来看,行业出口预计将保持平稳或实现个位数的轻微增长。

下游企业正经历显著的两极分化现象:大型企业订单稳定,对数字化、智能化转型的重视程度日益提升;而中小企业则面临招工难题,对自动化“机器换人”的需求愈发迫切。基于此,我们预期2024年,无论是内销还是出口市场,自动化与数字化发展都将迎来新的增长契机,推动整个行业向更高层次的智能化转型迈进。

预测,2024-2030年中国缝制机械行业市场规模平稳上升。预测,2030年中国缝制机械行业市场规模509.86亿元。2024-2030年中国缝制机械行业市场规模预测如下: